內閣上任半年旋即陷入困境

今年2月眾議院大選,高市早苗政權以席捲之勢,贏得壓倒性勝利,無疑地強化其政治基礎。然而,談及市場的評價,情況則截然不同。

經濟安全保障本為高市政權置於最優先之課題,但2月底突然爆發伊朗戰爭,全球隨即陷入名副其實的「石油危機」狀態。日本於「經濟安全保障」層面的脆弱性,演變為現實問題,一舉噴湧而出。諷刺的是,高市政權此刻正疲於應對此局面。

2026年度原始預算雖跨越年度,終於在4月7日勉強拍板定案,然而利率攀升與日圓貶值之情勢日益加劇,對於日本經濟而言,甚至已浮現未來將落入停滯性通膨(譯註:stagflation)之可能性。在嚴峻的金融與經濟情勢之下,高市政權的財政運作,就任僅逾半年即立於絕境邊緣。財政運作成為高市政權今年所面臨的最大難題,若應對失當,恐將成為政權存續之致命傷。

高市政權財政運作態勢備受質疑

高市政權以「負責任的積極財政」為政策招牌,去年年底通過約18兆日圓規模的2025年度修正預算,近日又拍板定案史上最大規模的2026年度原始預算,總額高達122兆日圓,明確展現出名副其實的大規模財政動員態勢。目前日本國民深陷長期物價上漲之苦,雖然2025年度修正預算的確編列了一定程度的物價對策,然而其財源之相當比例,須仰賴發行約12兆日圓的新增國債才足以支應。而2026年度之原始預算,則將重心置於實現高市政權倡導的「強勁經濟」的促進投資政策。

高市政權向來主張:「只要政權債務餘額對名目GDP(國內生產毛額)的比率維持下降趨勢,即相當於『負責任的』財政運作,因此沒有問題。」此立場毫不掩飾其輕視年度基礎財政收支目標的態度,而該目標正是日本長年以來與其他主要國家齊心共同持續揭示之。或許正因如此,即使國民苦於長期通膨,無論是設法抑制高通膨,抑或設法遏止通膨主因──日圓貶值──之政策重要性,高市政權幾乎不願承認。其態度彷彿昭示:「持續高通膨對於我們反倒有利」、「計算政權債務餘額對名目GDP比率時,將因此墊高作為分母的名目GDP金額,因此該比率自然易於下降,如此一來高市政權志在推行的財政擴張政策將更易付諸施行,實為上策」。

此外,今年2月選舉後所召開的特別國會上,日本首相高市發表施政方針演說,直言不諱地將日本過往的財政運作形容為「過度的緊縮傾向」。日本政權債務餘額對名目GDP比率實際上已高達約230%(根據國際貨幣基金組織2025年10月之預估),長年佔據「全球最惡劣財政狀況」此不名譽之寶座。然而從日本首相高市之遣詞用字裡,卻絲毫感受不到對於日本財政運作的危機意識。

財政運作的現實

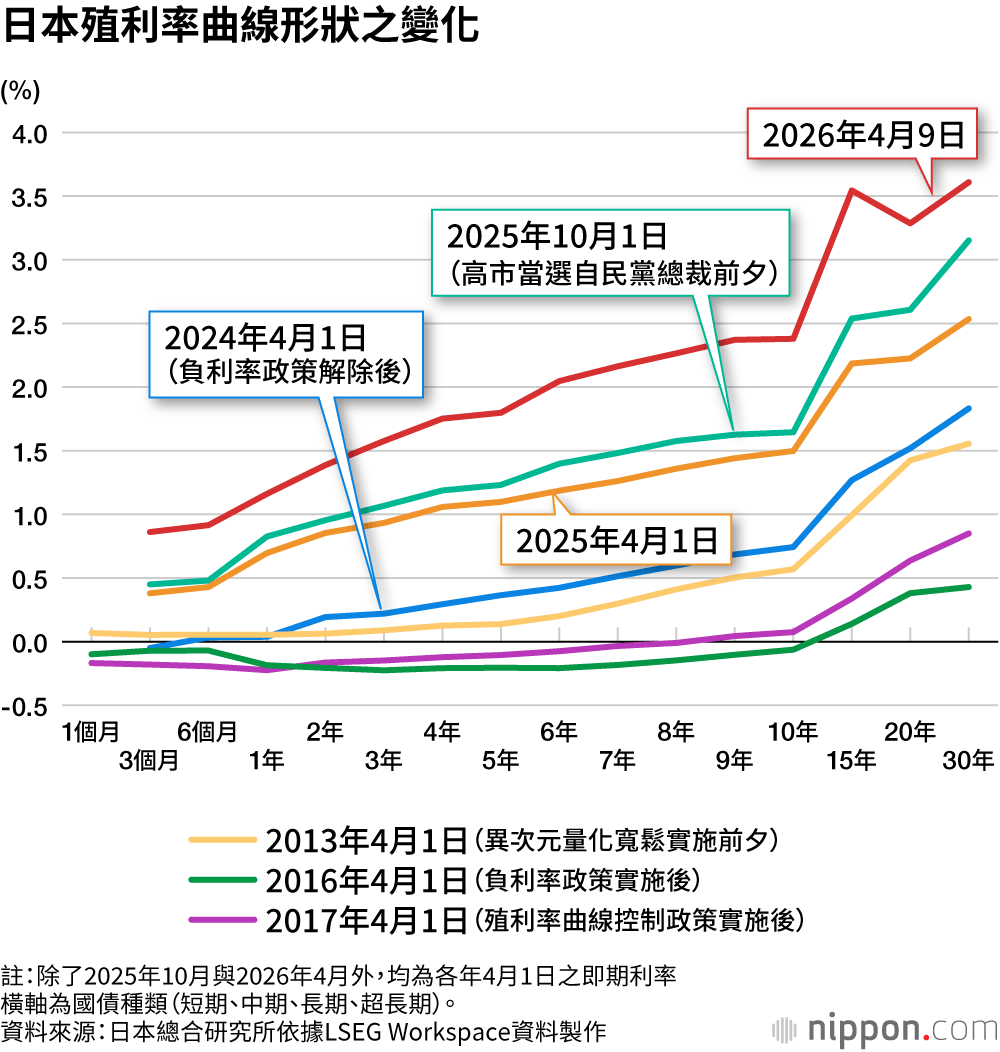

在高市政權面對財政運作的如此態度之下,自其就任以來,市場利率便一路攀升(見下圖)。特別以超長期年限之利率漲幅為最,去年6月,財務省便已因為市場要求之利率水準過高,難以順利發行超長期國債,而不得不變更國債發行計畫。雖然將原訂以超長期國債發行之部分金額轉為2年期公債與短期國債,勉強應付過關,但此舉絕非解決問題的根本之道。發行的短期國債將於1年後,2年期公債則於後年,屆時勢必被迫加發同額之再融資國債(refinancing bond)以為周轉,未來的財政風險亦將隨之擴大。再加上財務省理財局宣布,本年1月起將開始涉入浮動利率債券之發行。國債發行年限短期化與浮動利率債券之發行,乃財政破產已迫在眉睫之國家的慣用手段。日本已「淪落」至如此境地,這便是現實情況。

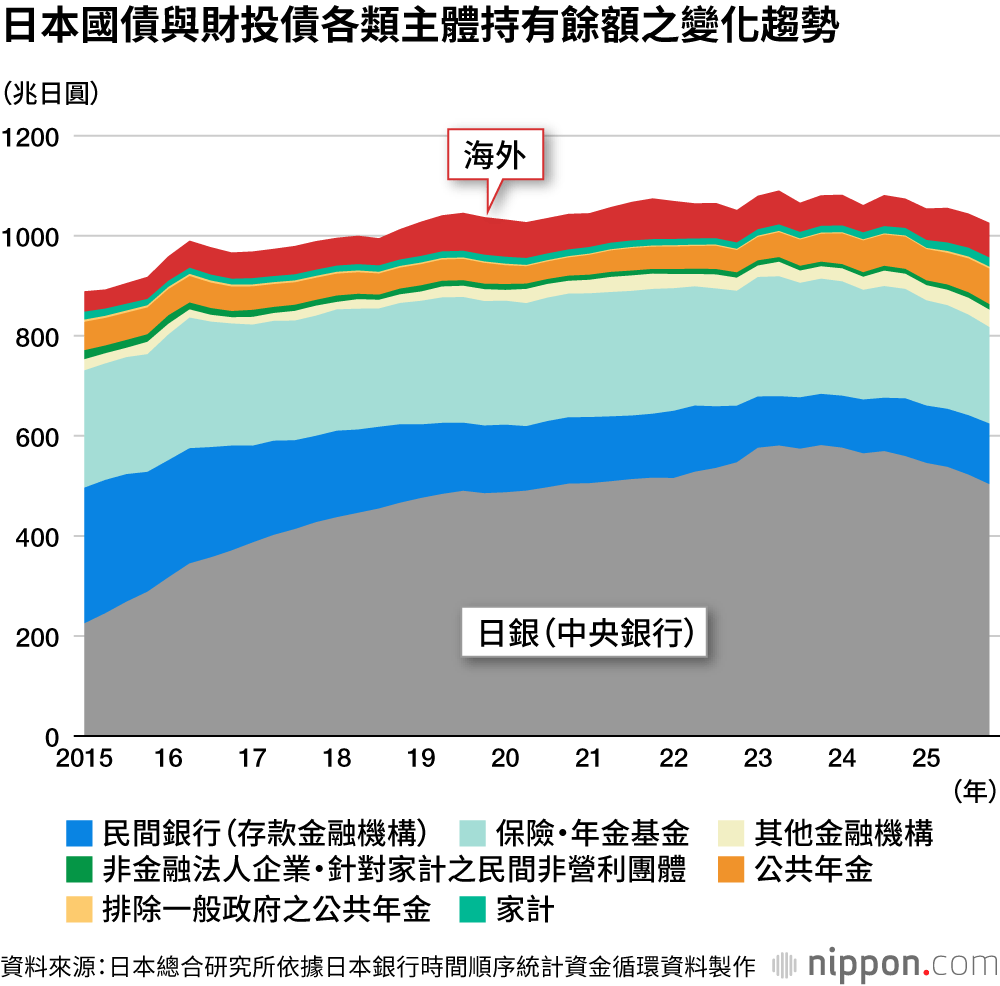

另一個值得注意之處,在於海外的投資動向。觀察日本國債等(中期至超長期年限之國債,以及與國債一體發行之財政投融資債)各類主體持有比率之變化趨勢(見下圖),即便國債發行餘額長年累積至今,而且近年市場利率終於進入上升階段,海外投資人的持有餘額卻始終未見成長。此現象正反映出海外投資人對於日本未來財政風險之警覺意識,亦即中期以上較長年限的日本國債風險過高,難以輕易出手購買。

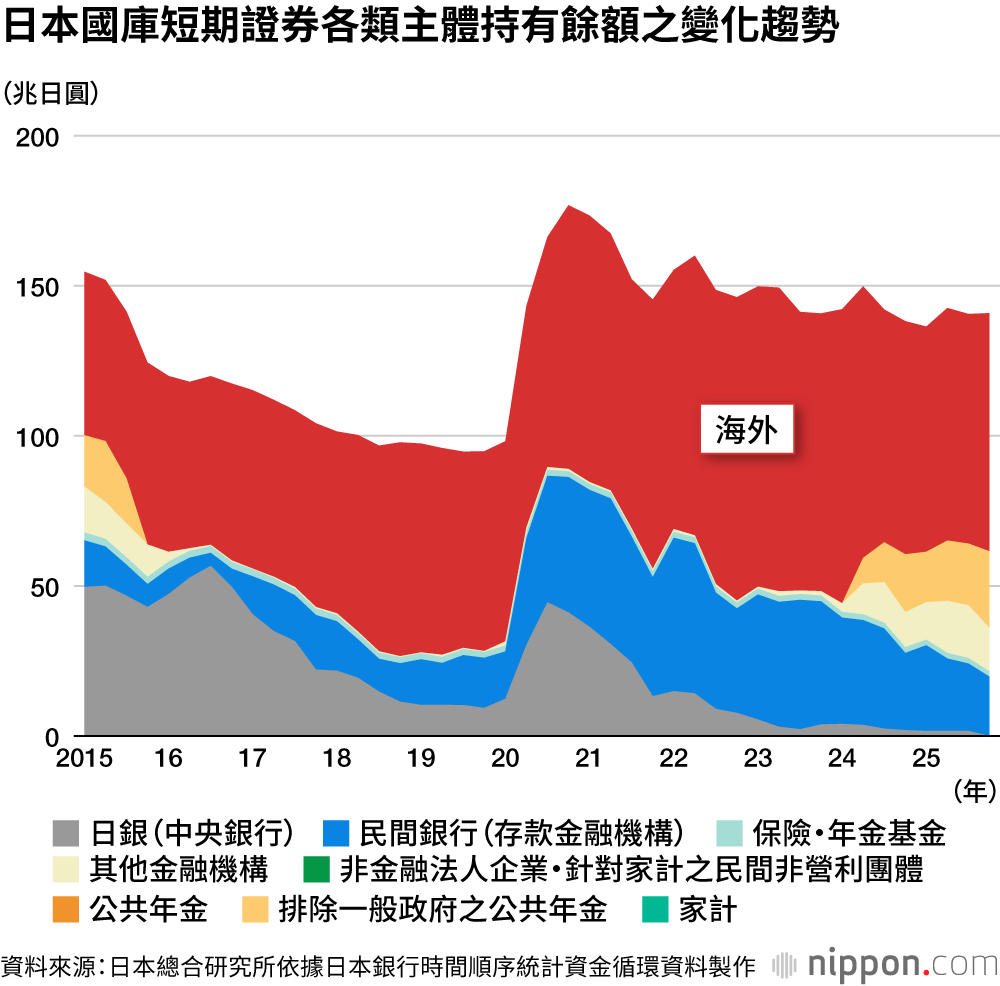

另一方面,短期國債(到期1年以下)的持有動向則呈現截然不同之樣貌,海外投資占有過半比例(見下圖),不過目前其持有餘額似已觸頂。海外投資之所以僅於短期年限範圍內持有日本國債,關鍵無非在於「萬一日本財政之運作出現緊急狀況,便能迅速抽身」。若不正視此脆弱的國債去化結構,僅以長期國債之票面利率過高,預算上難以負擔為由,輕率推動國債發行年限之短期化以求蒙混過關,日本的財政運作恐將陷入「作繭自縛」之困境。

由此觀之,日本當前首要之務,在於削減國債發行之全體總額,為達到此目標,需改善財政收支,此理不言自明。日本每年度均有過去發行的巨額國債陸續到期,若檢視2025年度之狀況,其金額實際上高達約149兆日圓,假若無法以稅收償還其本金,或者無法發行同額之再融資債,日本勢將陷入違約(債務不履行)之困境。所謂「加計再融資債後,新增國債之發行金額,在2026年度原始預算中尚未突破30兆日圓,因此尚可高枕無憂」之論調,根本與現實不符。

接踵而至的難題

日本首相高市於國會答詢中屢次重申「絕不走向鬆散財政」,然而其是否真正理解,若欲達成目標,究竟應該採取何種措施?

日本未來在財政運作層面,無可迴避的課題,勢將接踵而至。

首先是當前的油價高漲對策。雖然高市政權明言將動用2025年度與2026年度之預備金,但僅憑此舉,無庸置疑地資金將於數月內告罄。伊朗戰爭何時宣告終結?荷莫茲海峽何時能恢復往常通航?目前尚屬未定之數,若必須提前編列2026年度之修正預算,財源又將從何而來?

國民會議(譯註:全名為「社會保障國民會議」,由執政黨與在野黨共同召開)已就給付型稅額扣抵與消費稅減稅展開討論。為期2年的食品消費稅率調降,究竟是否付諸實行?預估每年度規模約達5兆日圓的穩定財源,究竟能否穩固確保?

6月公布的「骨幹方針」(譯註:意指經濟財政之基本方針),勢必亦將成為國際金融市場之矚目焦點。對於基礎財政收支黑字化的目標,若僅僅是「數年為單位加以確認」,實已形同具文。高市政權是否在事實上將此目標束之高閣?

如此足以左右財政運作走向的難題,未來勢將接踵而來。對於高市政權的應對態度,國際金融市場恐將出現相當敏銳的反應。毋須回溯10餘年前歐洲債務危機之經驗,亦當銘記:一國之財政運作一旦開始動搖,市場反應之迅速,全體國民實應深自警惕。

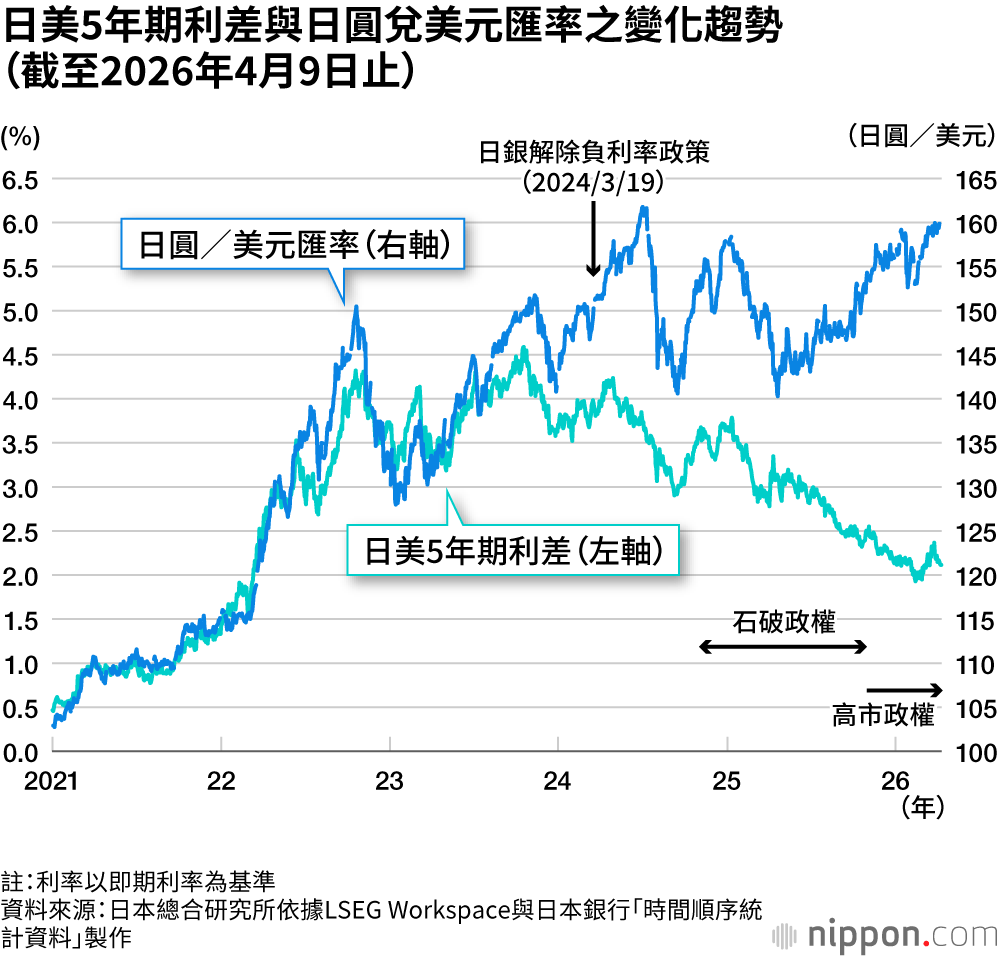

外匯動向亦是值得高度關注之處。近年的日圓貶值,已無法僅以國內外利差加以解釋,此現象應視為市場對於日本整體之信任正開始動搖(見下圖)。一旦中東緊張情勢延續不止,日本的經濟安全保障層面已顯現其脆弱性,如此處境之下,日圓進一步貶值之可能性甚高。

為了抑制通貨膨漲與日圓貶值的進一步惡化,促使日銀確實推動升息,並建構足以承受其後續影響的財政運作之外,日本已別無他途。首要之務,在於堅守財政運作的基礎財政收支目標,及早建立黑字化計畫並付諸實行。此外,更必須開始討論增稅議題。「仰賴通膨或名目經濟成長,改善表面的財政指標來度過難關」的時代早已過去,若未能體認此點,日本失去紀律的財政運作,終將成為高市政權的致命傷。

標題圖片:日本首相高市早苗於參議院全體會議發表施政方針演說,2026年2月20日(路透)